Processo nº 04/352.269/04

05.08.04

Fls.: 216

Contribuinte: SOTREL ENGENHARIA S.A.

Endereço: Rua Francisco de Souza e Melo, 102 – Cordovil

Inscrição Municipal: 192619

Voto divergente do Conselheiro Substituto Helio Paulo Ferraz

“É o cachorro que sacode o rabo, não é o rabo que sacode o cachorro.”

Dito popular citado pelo Ministro Gilmar Mendes.

Temos que:

Súmula Vinculante 31

É inconstitucional a incidência do imposto sobre serviços de qualquer natureza – ISS sobre operações de locação de bens móveis.

O artigo 1º da Lei Complementar 116/2003 dispõe que o ISS tem como fato gerador a prestação de serviços constante na lista anexa.

A locação de bens imóveis ou móveis não constitui uma prestação de serviços, mas disponibilização de um bem, seja ele imóvel ou móvel para utilização do locatário sem a prestação de um serviço.

Também não consta na lista de serviços anexa à Lei Complementar que a locação de bens imóveis ou móveis como prestação de serviço. A locação de bens móveis iria fazer parte do item 3.01 (Locação de bens móveis) da lista da Lei Complementar 116/2003, no entanto foi vetada pelo Presidente da República.

Adiante, a transcrição da razão ao veto pela presidência:

Item 3.01 da Lista de serviços

“3.01 – Locação de bens móveis.”

Razões do veto

Verifica-se que alguns itens da relação de serviços sujeitos à incidência do imposto merecem reparo, tendo em vista decisões recentes do Supremo Tribunal Federal. São eles:

O STF concluiu julgamento de recurso extraordinário interposto por empresa de locação de guindastes, em que se discutia a constitucionalidade da cobrança do ISS sobre a locação de bens móveis, decidindo que a expressão “locação de bens móveis” constante do item 79 da lista de serviços a que se refere o Decreto-Lei nº 406, de 31 de dezembro de 1968, com a redação da Lei Complementar nº 56, de 15 de dezembro de 1987, é inconstitucional. O Recurso Extraordinário 116.121/SP, votado unanimemente pelo Tribunal Pleno, em 11 de outubro de 2000, contém linha interpretativa no mesmo sentido, pois a “terminologia constitucional do imposto sobre serviços revela o objeto da tributação. Conflita com a Lei Maior dispositivo que imponha o tributo a contrato de locação de bem móvel. Em direito, os institutos, as expressões e os vocábulos têm sentido próprios, descabendo confundir a locação de serviços com a de móveis, práticas diversas regidas pelo Código Civil, cujas definições são de observância inafastável.” Em assim sendo, o item 3.01 da Lista de serviços anexa ao projeto de lei complementar ora analisado, fica prejudicado, pois veicula indevida (porque inconstitucional) incidência do imposto sob locação de bens móveis.

Súmula 31 do STF: “É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza (ISS) sobre operações de locação de bens móveis”

INSTRUÇÃO NORMATIVA SMF N° 15 DE 12 DE JANEIRO DE 2012

Publicada no D.O.RIO em 12.1.2012.

Vigência: a partir da data de publicação (art. 4º).

Orienta a aplicação do enunciado da Súmula Vinculante nº 31 do Supremo Tribunal Federal, de 04 de fevereiro de 2010, que considera inconstitucional a tributação sobre a locação de bens móveis pelo Imposto sobre Serviços de Qualquer Natureza.

A SECRETÁRIA MUNICIPAL DE FAZENDA, no uso de suas atribuições legais e tendo em vista as disposições do art. 133 do Decreto nº 14.602, de 29 de fevereiro de 1996, e

CONSIDERANDO a ausência de posicionamento definitivo do Supremo Tribunal Federal sobre a eficácia e a abrangência do enunciado da Súmula Vinculante nº 31, de 4 de fevereiro de 2010; e

CONSIDERANDO a necessidade de afastar a incerteza jurídica no plano da Administração Pública municipal, no que tange à aplicação da Súmula Vinculante 31, de 2010,

RESOLVE:

Art. 1º A presente Instrução Normativa tem por objetivo orientar a aplicação do enunciado da Súmula Vinculante nº 31 do Supremo Tribunal Federal, de 04 de fevereiro de 2010, que considera inconstitucional a tributação sobre a locação de bens móveis pelo Imposto sobre Serviços de Qualquer Natureza – ISS.

Art. 2º A locação de bens móveis pura e simples não está sujeita à incidência do Imposto sobre Serviços de Qualquer Natureza – ISS.

§ 1º Para os efeitos do caput deste artigo, considera-se locação de bens móveis pura e simples aquela desacompanhada de qualquer prestação de serviço.

§ 2º Não descaracteriza a locação de bens móveis pura e simples o cumprimento gratuito da obrigação de manter o bem no estado de servir ao uso a que se destina, prevista no inciso I do art. 566 do Código Civil.

O direito tributário, assim como o direito penal, está submetido ao princípio da legalidade.

A garantia fundamental impede qualquer elastério inovador à previsão legal, no caso, de caráter Constitucional.

Artigo 110 do CTN:

“a lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias”.

Ainda, parece exorbitar à Lei Complementar, pois não poderia cobrar um valor maior do que aquele do serviço como prescrito, abaixo:

Lei Complementar 116/2003

Art. 7º – A base de cálculo do imposto é o preço do serviço.

- 1º – Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

- 2º – Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I – o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 …;

Veja-se Jurisprudência, sobre o entendimento do significado de “atividade meio” e “atividade fim”.

TRIBUTÁRIO. ISS. SERVIÇOS. ATIVIDADE-MEIO. NÃO-INCIDÊNCIA.

- Não incide o ISS sobre serviços prestados que caracterizam atividades-meio para atingir atividades-fim, no caso a exploração de telecomunicações.

- Marcelo Caron Baptista, em “ISS – Do Texto à Norma”, editada pela Quartier Latin, p. 692, doutrina: “A prestação de serviço tributável pelo ISS é, pois, entre outras coisas, aquela em que o esforço do prestador realiza a prestação-fim, que está no centro da relação contratual, e desde que não sirva apenas para dar nascimento a uma relação jurídica diversa entre as partes, bem como não caracteriza prestação do serviço de transporte interestadual, intermunicipal ou de comunicação, cuja tributação se dará pela via do ICMS“.

- São serviços-meio para o alcance dos serviços-fim de telecomunicações os de secretaria, datilografia, habilitação, mudança e religação de aparelhos, despertador, processamento de dados, entre outros. Não-incidência de ISS.

- O STF tem jurisprudência consolidada no sentido de não incidir ISS sobre locação de bens móveis. Reconhece, também, proteção de imunidade tributária para a edição e publicidade das listas telefônicas.

- Seguimento da orientação do Supremo Tribunal Federal. Reconhecimento de ser inaplicável legislação infraconstitucional interpretada em desacordo com a jurisprudência da Corte Maior.

- Recurso especial provido.

ACÓRDÃO

Vistos, relatados e discutidos os autos em que são partes as acima indicadas, acordam os Ministros da Primeira Turma do Superior Tribunal de Justiça prosseguindo no julgamento, após o voto-vista do Sr. Ministro Luiz Fux, por maioria, vencido parcialmente o Sr. Ministro Teori Albino Zavascki (voto-vista), dar provimento ao recurso especial, nos termos do voto do Sr. Ministro Relator. Os Srs. Ministros Luiz Fux (voto-vista) e Denise Arruda votaram com o Sr. Ministro Relator.

Ausente, justificadamente, o Sr. Ministro Francisco Falcão. Brasília (DF), 18 de dezembro de 2007 (Data do Julgamento)

A segunda turma do STJ decidiu que, nos casos de locação de bens móveis com prestação de serviços de assistência técnica, onde o locador, via de regra, vai socorrer sua máquina ou equipamento no canteiro de obra, deverá ser quantificado o valor da locação e o da prestação de serviço, para tributar somente a parcela correspondente do serviço. REsp 1.194.999-RJ, Rel. Min. Eliana Calmon, julgado em 26 de agosto de 2010. STJ informativo nº 0444.

O site do STF, sobre o tema:

SITE DO STF

Aplicação das Súmulas no STF – Supremo Tribunal Federal

Súmula 31.

ISS E LOCAÇÃO DE BENS MÓVEIS

“(…) 1. A não incidência do ISS sobre a locação de bens móveis decorre da impossibilidade do poder de tributar vir a modificar o conceito constitucional de serviço que provém do direito privado. Tal conclusão afasta a competência do sujeito ativo com relação a qualquer dos diplomas que tenham disciplinado as normas gerais sobre o imposto. Não é por outro motivo que o item da atual lista de serviços que previa a possibilidade de fazer o tributo incidir sobre a atividade em questão foi objeto de veto presidencial.” (RE 602295 AgR, Relator Ministro Roberto Barroso, Primeira Turma, julgamento em 7.4.2015, DJe de 23.4.2015).

“Ementa: (…) É firme o entendimento do Supremo Tribunal Federal no sentido de que não incide Imposto sobre Serviços (ISS) sobre locação de bens móveis. A caracterização de parte da atividade como prestação de serviço não pode ser meramente pressuposta, dado que a constituição do crédito tributário é atividade administrativa plenamente vinculada, que não pode destoar do que permite a legislação (proibição do excesso da carga tributária) e o próprio quadro fático (motivação, contraditório e ampla defesa). (…) Possibilidade de as autoridades fiscais exercerem as faculdades conferidas pela lei para aferirem quais receitas são oriundas da isolada locação de bens móveis.” (AI 758697 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 6.4.2010, DJe de 7.5.2010).

No mesmo sentido: RE 405578 AgR, Relator Ministro Teori Zavascki, Segunda Turma, julgamento em 26.2.2013, DJe de 12.3.2013; AI 588891 AgR, Relator Ministro Dias Toffoli, Primeira Turma, julgamento em 21.8.2012, DJe de 6.9.2012; AI 622421 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 6.4.2010, DJe de 30.4.2010.

A autoridade municipal nos parece, assim, tenha exorbitado sua Competência Constitucional Tributária, ao pretender pela via executiva e meramente interpretativa, instituir tributação, não prevista, sobre atividade fim, abrigada em Lei Complementar, em face do exercício de atividade meio, da atividade fim e economicamente acessória, pois de valor proporcionalmente pouco relevante, diante do valor da atividade fim, a locação de bem móvel, no caso, guindastes de até 100 toneladas. Utilizado nas instalações do locatário, cabendo ao locador prestar serviços de manutenção, e operador do equipamento, a ensejar a incidência do ISS, devidamente destacado em NF, destacada, na linha recomendada pela Jurisprudência do STF que seguiu à edição da Súmula 31, como abaixo.

“Em relações contratuais complexas, somente se pode falar em descumprimento da Súmula Vinculante 31 quando a locação de bem móvel esteja nitidamente segmentada da prestação de serviços, seja no que diz com o seu objeto, seja no que concerne ao valor específico da contrapartida financeira.” (Rcl 14290 AgR, Ministra Rosa Weber, Tribunal Pleno, julgamento em 22.5.2014, DJe de 20.6.2014)

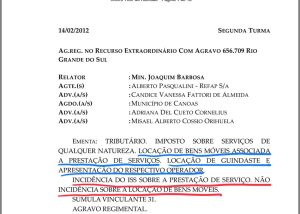

“Ementa: Tributário. Imposto sobre serviços de qualquer natureza. Locação de bens móveis associada a prestação de serviços. Locação de guindaste e apresentação do respectivo operador. Incidência do ISS sobre a prestação de serviço. Não incidência sobre a locação de bens móveis. Súmula Vinculante 31. Agravo regimental. 1. A Súmula Vinculante 31 não exonera a prestação de serviços concomitante à locação de bens móveis do pagamento do ISS. 2. Se houver ao mesmo tempo locação de bem móvel e prestação de serviços, o ISS incide sobre o segundo fato, sem atingir o primeiro. 3. O que a agravante poderia ter discutido, mas não o fez, é a necessidade de adequação da base de cálculo do tributo para refletir o vulto econômico da prestação de serviço, sem a inclusão dos valores relacionados à locação. Agravo regimental ao qual se nega provimento.” (ARE 656709 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 14.2.2012, DJe de 8.3.2012)

De se ressaltar que, sejam as duas decisões do STF , posteriores, à edição da IN, a qual nos parece deverá ser ajustada, para evitar, no futuro, desnecessária sobrecarrega a Tribunais, Procuradorias Municipais, MP e Empresas, e ponderáveis custos próprios da judicialização.

Art. 3º A aplicação do enunciado da Súmula Vinculante nº 31 do STF será feita caso a caso, pelas autoridades competentes para decidir ou promover nos processos administrativo-tributários, à vista do conjunto fático-probatório e observadas as circunstâncias materiais envolvidas no negócio jurídico celebrado.

“Promoção da Fazenda”:

Foram juntados aos autos os seguintes contratos e propostas, todos propostos/celebrados em datas não contidas no período autuado (NOV/03/JUN/04), mas contidos no período fiscalizado (JUN/99 a MAI/04 – ver intimações de fls.07/08):

- “PROPOSTA PARA LOCAÇÃO DE EMPILHADEIRA” encaminhada à XXXXXXXXXXX em 13/09/99. O equipamento a ser locado seria 01 (uma) empilhadeira a gás, com capacidade de 2,5 toneladas. A operação do equipamento seria feita pela XXXXXXXXXX em suas instalações industriais. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.47/48);

- “TERMO DE ALTERAÇÃO DE CONTRATO DE LOCAÇÃO DE EQUIPAMENTOS” celebrado com a YYYYYYYY em 01/07/99. Os equipamentos locados são 03 (três) empilhadeiras Mitsubichi com capacidade individual de 2,5 tf, equipadas com deslocadores laterais e 20 (vinte) transpallets manuais HP 2000, com capacidade de carga de 2000 kgf, para serem usadas no carregamento/descarregamento de materiais da locatária no Aeroporto Internacional do SSSSSSSSS (fls.49/50);

- Documento encaminhado à VVVVVVVVVVVV em 09/06/00, contendo a formalização das condições para locação de 01 (uma) empilhadeira Hyster com capacidade de 5,0 toneladas, equipada com garfo. A operação do equipamento seria feita pela SATA, no Aeroporto Internacional do Rio de Janeiro/RJ. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.51/52);

- Documento encaminhado à XXXXXXXXXX em 03/05/00, contendo a formalização das condições para locação de 01 (uma) empilhadeira Hyster ou Clarck com capacidade de 7,5 toneladas, equipada com garfo e 01 (uma) empilhadeira Mitsubichi ou similar com capacidade de 2,5 toneladas, equipada com garfo. A operação do equipamento seria feita pela XXXXX, no Aeroporto Internacional do Rio de Janeiro/RJ. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.54/55);

- Documento encaminhado à XXXXXXXXXX em 20/07/99, contendo a formalização das condições para locação de 01 (uma) empilhadeira Hyster com capacidade de 7,0 toneladas, equipada com garfo. A operação do equipamento seria feita pela SATA, no Aeroporto Internacional do Rio de Janeiro/RJ. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.56/57);

- Proposta encaminhada em 24/03/00 ao TERMINAL 1 – XXXXXXXX para locação de 01 (uma) empilhadeira Linde H100 com capacidade de 10,0 toneladas, a diesel, com rodagem pneumática e altura de torre estendida de 5,65m. A operação do equipamento seria feita pela contratante XXXXX em suas instalações no Cajú – Rio de Janeiro/RJ. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.58/59);

- Proposta encaminhada em 08/09/00 ao TERMINAL 1 – XXXXXXX para locação de 01 (uma) empilhadeira Linde H100 com capacidade de 10,0 toneladas, a diesel, com rodagem pneumática e altura de torre estendida de 5,65m. A operação do equipamento seria feita pela contratante XXXXXX em suas instalações no Cajú – Rio de Janeiro/RJ. A Recorrente forneceria peças de reposição e mão-de-obra de manutenção preventiva e corretiva (fls.60/61);

- “CARTA-CONTRATO DE PRESTAÇÃO DE SERVIÇOS DE ADMINISTRAÇÃO EMPRESARIAL” de 02/01/03, contendo a formalização da contratação de serviços de administração empresarial a serem prestados à XXXXXXXXXXX (fls.126/127);

- Proposta encaminhada à YYYYYYYYYYY em 09/09/02, relativa à prestação de serviços de movimentação de cargas, no Porto de Sepetiba, com a utilização de 01 (uma) empilhadeira Hyster com capacidade de 7 toneladas, com garfo, sem operador (fls.128/130);

- Proposta encaminhada à ERBS –YYYYYYYYYYY em 29/07/02, relativa à prestação de serviços de movimentação de cargas, no Porto de Sepetiba, com a utilização de 01 (uma) empilhadeira Hyster com capacidade de 10 toneladas, com garfo e com o pessoal de operação (fls.131/133);

- Proposta encaminhada à OOOOOOOO em 01/11/01, relativa à prestação de serviços de movimentação de cargas, em VVVVVV, com a utilização de 01 (um) guindaste American 999-C, com capacidade de 110 toneladas, sobre esteiras, com lança treliçada e com o pessoal de operação (fls.143/146);

- Contrato datado de 25/07/01, de movimentação de cargas com a utilização de guindaste American 5530, com capacidade de 75 toneladas, sobre rodas, com o fornecimento de operadores e manutenções preventivas e/ou corretivas, celebrado com a Construtora Sá Cavalcante (fls.147/149).

Foram juntados, às fls.150/151, documentos “Ordem de Compra Principal” emitidos por MBR, dos quais constam como fornecedora dos serviços a Recorrente, os preços dos serviços de operação dos equipamentos, a exigência de contratação de Seguro Obrigatório, Seguro de Vida e Seguro de Responsabilidade Civil Facultativa por danos pessoais e materiais causados a terceiros, bem como a obrigação de retenção da Seguridade Social.

Art. 4º O disposto no art. 3º aplica-se aos atos praticados e às decisões proferidas com fundamento no art. 8º, inciso LXXIX, da Lei nº 691, de 24 de dezembro de 1984, em sua redação original e na redação conferida pela Lei nº 1.194, de 30 de dezembro de 1987, e no art. 8º, item 3, da Lei nº 691/1984, na redação dada pela Lei nº 3.691, de 28 de novembro de 2003.

Art. 5º A orientação contida nesta Instrução Normativa alcança as autoridades e os órgãos integrantes da estrutura da Secretaria Municipal de Fazenda, em todos os seus efeitos, estendendo-se às demais autoridades e órgãos da Administração Direta e Indireta, inclusive suas fundações, empresas públicas e sociedades de economia mista, exclusivamente, quanto aos efeitos da obrigatoriedade de retenção estabelecida na Lei nº 2.538, de 03 de março de 1997.

Art. 6º Os órgãos da Administração Direta e Indireta do Município, inclusive suas fundações, empresas públicas e sociedades de economia mista, destinatários do regramento estabelecido na Lei nº 2.538/1997, regulamentada pelo Decreto nº 24.113, de 14 de abril de 2004, com as alterações do Decreto nº 24.170, de 06 de maio de 2004, estão dispensadas, como fontes pagadoras, de efetuar a retenção do ISS sobre a locação de bens móveis pura e simples, observado o disposto nos §§ 1º e 2º do art. 2º.

Art. 7º Aos serviços prestados mediante cessão de direito de uso, permissão de uso, licenciamento de uso e congêneres, não se aplicam as orientações contidas nesta Instrução Normativa.

Art. 8° Esta Instrução Normativa entra em vigor na data de sua publicação.

Promoção da Fazenda:

“À luz do disposto no art.2º, parágrafos 1º e 2º, da Instrução Normativa SMF nº 15/12; das informações prestadas pelo Fiscal de Rendas autuante, Milton Gomes de Souza; do modus operandi verificado nos contratos acima mencionados e das notas fiscais de fls.63/115, a Representação da Fazenda entende que os serviços prestados pela Recorrente às empresas X , Y, Z, H e K – (que alugou containers) são classificáveis como locação de bens móveis pura e simples. Devem ser excluídas do item I da autuação, portanto, as Notas Fiscais de Serviços nos 3794, 3795, 3796, 3798, 3799, 3802, 3804, 3805, 3806, 3808, 3809, 3813, 3816, 3817, 3818, 3819, 3821, 3825, 3827, 3828, 3829, 3831, 3834, 3835, 3838, 3840, 3842, 3843, 3844, 3845, 3850, 3851, 3855, 3856, 3857, 3862, 3863 e 3864.

Importante ressaltar que a prática de segregação em notas fiscais de serviços diversas, de valores relativos a um mesmo contrato (locação de equipamentos em uma nota e respectiva mão-de-obra de operação em outra), não tem o condão de transformar um contrato de locação de bens móveis mista em contratos de locação de bens móveis pura e de fornecimento de mão-de-obra. Vale lembrar que a insuficiência de recolhimento do ISS consignada no item I da autuação decorre do fato de a Recorrente ter recolhido apenas o imposto relativo aos documentos fiscais que registraram serviços de fornecimento de mão-de-obra de operação dos equipamentos locados.”

Parece-nos, tenha agido a empresa, em conformidade com a LC, transcrita, visto que seja cristalina a delimitação imposta ao Legislador Municipal de ater-se dentro da possibilidade constitucional.

Por exemplo, ao explicitar a proporcionalidade territorial de cada Município, por serviços de transporte intermunicipal, igualmente, quanto à exclusão dos materiais, eventualmente, envolvidos quando há uma prestação de serviços de Construção, como no presente caso.

Ora, porque seria diferente, se a hipótese concreta envolvesse, como no caso, a Locação de Bem Móvel, a qual é objeto de inequívoco reconhecimento da inaplicabilidade do ISS sobre ela, enquanto tal.

Ademais, nem se buscou, na presente, excluir da hipótese tributária uma eventual parcela, mesmo pequena frente à locação do bem móvel, de alguma parcela de prestação de serviço envolvida, de manutenção, especialmente.

O conceito derivado do dispositivo municipal de cunho interpretativo, entendeu a fiscalização, ter a faculdade de diante de atividade acessória ensejar-lhe sobre a atividade principal – cuja isenção seja consagrada em Súmula do STF, impor uma exação, sobre sua atividade fim, e agride isenção Constitucional e, ainda, ao Principio Geral de Direito, de que todo acessório, é quem deve seguir o Principal, e não o contrário.

Como no dito popular que cita o Ministro Gilmar Mendes:

“é o cachorro quem abana o rabo, não é o rabo que abana o cachorro”.

Mas, a empresa, ponderadamente, não se desobrigou de oferecer à tributação a parcela dos rendimentos oriundos de uma parcela de efetiva prestação de serviço, a despeito de adjetiva, mas em obediência da Jurisprudência de nossa Suprema Corte, consubstanciada depois de editada a Súmula 31, como se vê, abaixo, transcrito do Site do STF, com o extrato das decisões posteriores à Súmula 31, e a compreensão dessas “circunstâncias complexas”:

“SITE DO STF

Aplicação das Súmulas no STF – Supremo Tribunal Federal

É inconstitucional a incidência do imposto sobre serviços de qualquer natureza – ISS sobre operações de locação de bens móveis.

ISS E LOCAÇÃO DE BENS MÓVEIS CONCOMITANTE COM PRESTAÇÃO DE SERVIÇO

“Em relações contratuais complexas, somente se pode falar em descumprimento da Súmula Vinculante 31 quando a locação de bem móvel esteja nitidamente segmentada da prestação de serviços, seja no que diz com o seu objeto, seja no que concerne ao valor específico da contrapartida financeira.” (Rcl 14290 AgR, Ministra Rosa Weber, Tribunal Pleno, julgamento em 22.5.2014, DJe de 20.6.2014)

“Ementa: Tributário. Imposto sobre serviços de qualquer natureza. Locação de bens móveis associada a prestação de serviços. Locação de guindaste e apresentação do respectivo operador. Incidência do ISS sobre a prestação de serviço. Não incidência sobre a locação de bens móveis. Súmula Vinculante 31. Agravo regimental. 1. A Súmula Vinculante 31 não exonera a prestação de serviços concomitante à locação de bens móveis do pagamento do ISS. 2. Se houver ao mesmo tempo locação de bem móvel e prestação de serviços, o ISS incide sobre o segundo fato, sem atingir o primeiro. 3. O que a agravante poderia ter discutido, mas não o fez, é a necessidade de adequação da base de cálculo do tributo para refletir o vulto econômico da prestação de serviço, sem a inclusão dos valores relacionados à locação. Agravo regimental ao qual se nega provimento.” (ARE 656709 AgR, Relator Ministro Joaquim Barbosa, Segunda Turma, julgamento em 14.2.2012, DJe de 8.3.2012).

Conclusão:

A despeito das considerações formuladas, acompanho a promoção da Fazenda e do Relator, salvo quanto à aplicabilidade do ISS sobre o valor constante das NFS respectivas, relativamente ao valor da Locação de Bem Móvel, por violentar a Lei Complementar, a Súmula 31, e bem assim a Jurisprudência, posterior, à edição da Súmula, que como eu entende imperativo, quando demonstrado, segmentar a prestação de serviço da Locação de Bem Móvel, que impedem a exação sobre a atividade referida, mas entende aplicável a tributação municipal exclusivamente sobre o valor caracterizado da acessória prestação de serviço.

Obrigado

Em 02/05/2018.

Helio Paulo Ferraz, Conselheiro Suplente

(#) Aires F. Barreto, em Curso de Direito Tributário Municipal, pp. 355-358, Saraiva, São Paulo, 2009: “Não se confunde a execução de meras atividades-meio com a prestação do serviço considerado. (…) Em toda e qualquer atividade há ‘ações-meio’ (pseudo-serviços) cujo custo é direta ou indiretamente agregado ao preço dos serviços. (…). a impossibilidade de tomar atividade-meio como atividades-fim dá-se ainda quando estas últimas sejam constituídas de serviços tributáveis pelo ISS. Ou seja, nem mesmo quando a atividade-meio é uma etapa da prestação de um serviço tributável (este sendo a atividade-fim) é possível separá-la, para tratá-la como atividade independente e autônoma. (…) Mesmo sendo certo que o custo das ‘ações –meio’, direta ou indiretamente, vem agregado ao preço do serviço, não é possível, juridicamente, tomá-las isoladamente, como se cada uma delas fosse uma atividade autônoma, independente, dissociada daquela que constitui a atividade-fim. (…) ‘No sistema tributário considera-se causa geradora de um tributo a condita definida em lei e compatível com a finalidade precípua e essencial do produtor, ou do comerciante, ou do prestador de serviços porque em todas as fases da produção, ou da comercialização há serviços nas atividades-meio e às vezes mercadorias na prestação. (…) Tais considerações prestam-se à demonstração da absorção das atividades-meio pela atividade-fim que é aquela a ser considerada como geradora do fato imponível’ [RE nº 97.804-SP]. Não se pode, portanto, tomar as partes pelo todo. Tanto mais tratando-se de serviços tributados pelo ISS, cuja hipótese de incidência refere, expressamente, gêneros de atividades econômicas constitutivas de serviços perfeitamente discriminados em diferentes itens normativamente desdobrados. Deveras, as leis municipais, ao descreverem os serviços tributados pelo imposto, discriminam-nos, perfeitamente, em itens específicos. Desse modo, coíbem a indiferenciação; obrigam os órgãos fiscais a perquirir a efetiva natureza do serviço prestado; independem que atividades-meio sejam tomadas em conta, em lugar do serviço integralmente prestado.

{kind=link}